Apurado por la volatilidad de las tasas, el Gobierno flexibiliza los encajes bancarios

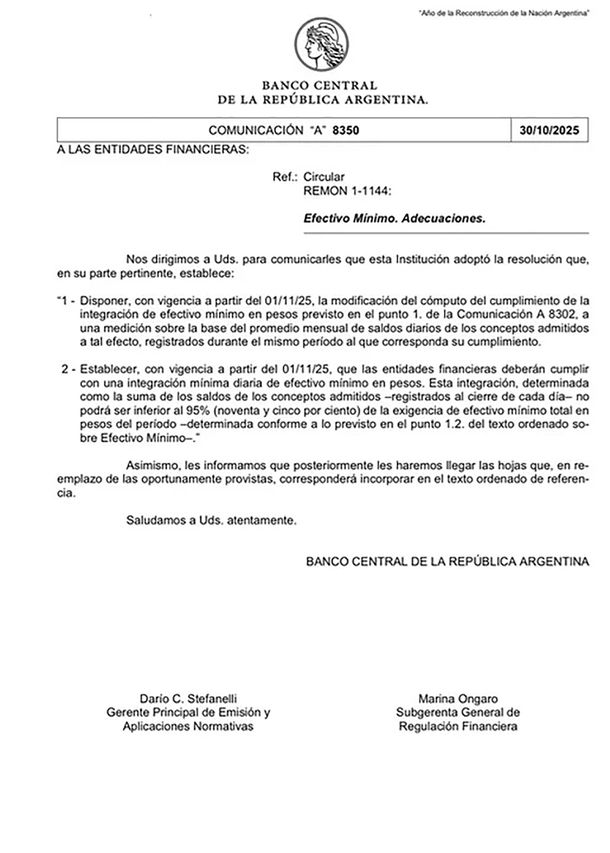

El Banco Central flexibilizó la normativa de “efectivo mínimo”, prevista en el punto 1 de la Comunicación A 8302, que ahora no podrá ser inferior al 95% diario.

Banco Central de la República Argentina (BCRA).

El Banco Central de la República Argentina (BCRA) modificó la normativa de “efectivo mínimo”, prevista en el punto 1 de la Comunicación A 8302, y no podrá ser inferior al 95% diario a partir del primer día de noviembre próximo.

Se trata de la cantidad de dinero que las entidades bancarias deben mantener en sus arcas (encajes) sin prestar o utilizar por otros medios, funcionando como reserva de seguridad para cubrir retiros eventuales de depósitos por parte de los ahorristas y, al mismo tiempo, sirve para garantizar la liquidez del sistema financiero.

Mediante la Comunicación A 8350, publicada este jueves, la entidad que preside Santiago Bausili comunicó en el cálculo de la medición del “efectivo mínimo”, que pasa a ser “sobre la base del promedio mensual de saldos diarios de los conceptos admitidos a tal efecto, registrados durante el mismo período al que corresponda su cumplimiento”.

Santiago Bausili, titular del BCRA.

A partir de noviembre, entonces, las entidades bancarias deberán cumplir con “una integración mínima diaria de efectivo mínimo de pesos”, flexibilizando la exigencia de los encajes al 95%, relajando así el manejo diario de liquidez con mayor margen de movimiento.

“Esta integración, determinada como la suma de los saldos de los conceptos admitidos (registrados al cierre de cada día) no podrá ser inferior al 95% de la exigencia de efectivo mínimo total en pesos del período, determinada conforme a lo previsto en el punto 1.2. del texto ordenado sobre Efectivo Mínimo”.

De esta manera, el Central busca generar una baja en la volatilidad de las tasas de interés, tratando de asegurar que la demanda de dinero sea estable y predecible después de que el propio Bausili promoviera la “libre determinación de las tasas de interés”, lo que desató una suba que todavía parece no haber hallado techo, la caída significativa del crédito y la fuerte desaceleración de la actividad económica.

Las Más Leídas

Dejá tu comentario